357201460

357201460在集装箱运输市场的动态版图中,船公司的费率调整举措向来是行业关注焦点。

近期,各大船公司已纷纷将目光投向 7 月运价,一系列宣涨动作预示着市场格局正在发生新的变化。

此前,CMA、马士基等航运巨头已着手对部分航线费率进行持续调整,手段涵盖征收旺季附加费 PSS、调整包箱费率 FAK 等,这些策略性操作在航运市场激起层层涟漪。

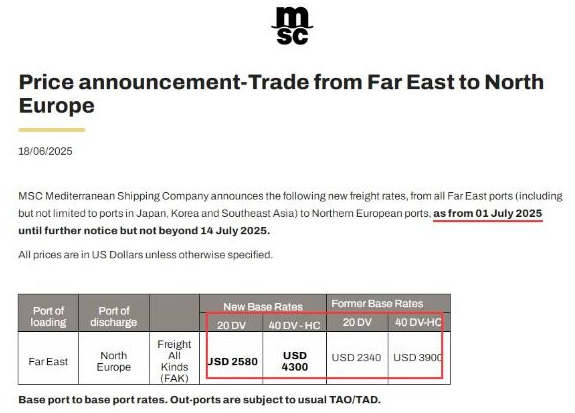

6 月 18 日,地中海航运(MSC)也加入这波费率调整浪潮,发布了从远东至北欧的价格调整公告。MSC 宣布,自 2025 年 7 月 1 日起直至另行通知(但不超过 2025 年 7 月 14 日),实施从所有远东港口(包含但不限于日本、韩国和东南亚港口)到北欧港口的新运价。这一决策无疑是对当前市场供需结构及未来走势预判后的行动,旨在优化自身收益结构,同时也给市场参与者传递出明确信号。

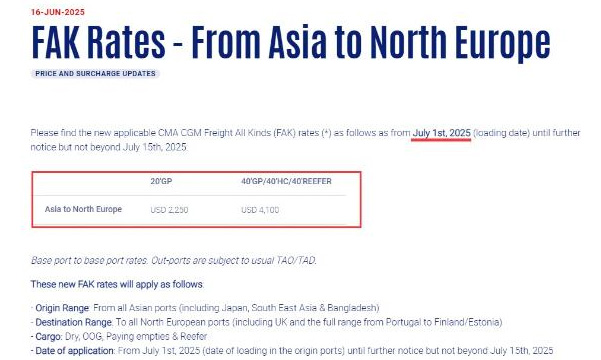

达飞轮船在此之前也有所动作,宣布自 2025 年 7 月 1 日起至另行通知(但不超过 2025 年 7 月 15 日),对从亚洲到北欧的 FAK 费率进行调整。调整后的费率为每 20 英尺集装箱 2250 美元,40 尺柜(包括高柜和冷藏箱)4100 美元。达飞的这一调整,不仅反映出其对该航线成本收益的重新考量,也可能引发同行的连锁反应,进一步重塑亚洲至北欧航线的运价竞争格局。

上海航交所 6 月 13 日发布的最新数据,为市场走势增添了复杂注脚。数据显示,在连涨五周后,相关指数再次转跌,周跌幅达 6.79%,降至 2088.24 点。在欧美四大远洋航线中,呈现出分化态势:欧洲航线运价逆势上涨,而美西、美东以及另一条远洋航线运价纷纷下跌,其中美西航线跌幅尤为显著,超过 20%。这种航线间的运价分化,背后是多种因素交织作用的结果,包括各航线供需关系的微妙变化、贸易政策导向以及突发事件的影响等。

值得注意的是,近期欧线运输旺季渐近,班轮公司采取多轮宣涨策略的可能性大增。即便涨价策略在实际落地中面临挑战,“以涨止跌” 的定价策略也成为船公司稳定运价的一种手段。此外,伊以冲突升级这一外部因素,大幅增加了市场不确定性。冲突不仅可能影响中东地区的航运安全,还可能通过贸易渠道传导,对全球集装箱运输市场的供需平衡产生深远影响,使市场参与者在决策时面临更多变数与风险。

咔咕网,跨境物流一站式智能服务平台!咔咕供应链科技旗下品牌,依托于专业国际物流团队,从2003年以来,为广大外贸企业、跨境电商与国际物流一级庄家提供一站式跨境物流服务,24小时订舱热线:400-660-5256。

咔咕网,跨境物流一站式智能服务平台!咔咕供应链科技旗下品牌,依托于专业国际物流团队,从2003年以来,为广大外贸企业、跨境电商与国际物流一级庄家提供一站式跨境物流服务,24小时订舱热线:400-660-5256。

微信小程序

微信小程序 微信公众号 ourcargo_com

微信公众号 ourcargo_com.svg)